O Choque Putin e o Prêmio de Risco-País*

Julia Braga e Daniel Consul de Antoni

*A versão completa desse artigo foi pubicado no Boletim Finde da UFF (link)

Apesar de ser utilizado como sinônimo com risco fiscal por parte da maioria dos analistas, o prêmio de risco país medido segundo o CDS guarda pouca relação com os indicadores fiscais internos brasileiros.

Boas escolhas de política fiscal têm papel fundamental para o crescimento econômico, o bem-estar da população e para a distribuição de renda, e desequilíbrios fiscais duradouros são problemáticos, pela possibilidade de elevarem o pagamento do serviço da dívida, devido aos seus impactos distributivos regressivos (ver Braga e Serrano, 2022).

Contudo, esses desequilíbrios fiscais, em um país emissor de dívida na sua própria moeda, não geram um risco do país entrar em default da dívida interna, pois o Banco Central sempre tem a possibilidade de recomprar os títulos públicos que o mercado não compra.

Nesse ano de 2022, parece claro que há um movimento comum aos prêmios de risco de países emergentes e que se inicia logo após o início do ciclo de aperto monetário do Federal Reserve dos EUA, em meados de março de 2022. Nas imagens 1 e 2 destacamos essa data com um círculo preto.

Imagem 1:

Fonte: Elaboração própria com dados da Bloomberg

Imagem 2:

Fonte: Elaboração própria com dados da Bloomberg

Para fazer frente às pressões inflacionárias de 2021 agravadas pelo novo choque nos preços internacionais das commodities após a guerra na Ucrânia (o choque Putin), o FED iniciou seu ciclo de elevação de juros em março de 2022, saindo finalmente da condição de zero lower bound , isto é, do limite inferior da taxa de juros nominal equivalente a zero. Da mesma forma, o Banco Central Europeu também iniciou um ciclo de elevação nos juros – o que não ocorria desde 2011.

O rendimento maior nos títulos de países desenvolvidos – em especial os EUA – leva ao chamado flight to quality ou flight to safety por parte dos capitais financeiros em momentos de elevada incerteza global e a saída de capitais dos países emergentes. O índice de condições financeiras do Goldman Sachs também capitou uma piora com o choque Putin, indicando a maior restrição financeira global desde a grande crise financeira de 2009.1

De meados de março até meados de julho, o CDS-Brasil subiu 65% e em outros emergentes ainda mais (acima de 80% na Indonésia, Colômbia, África do Sul, Chile, México e Peru). Dessa forma, mais uma vez, o elemento principal que determinou a subida do prêmio de risco país foi a redução da liquidez internacional.

A trajetória do prêmio de risco nos últimos anos oscila em patamar similar ao do período da grande crise financeira (2008-2009) quando a razão dívida pública bruta-PIB estava em patamar muito menor (cerca de 55%) e a economia convivia com superávits primários.

Imagem 3:

Fonte: Braga, Toneto e Carvalho (2021).

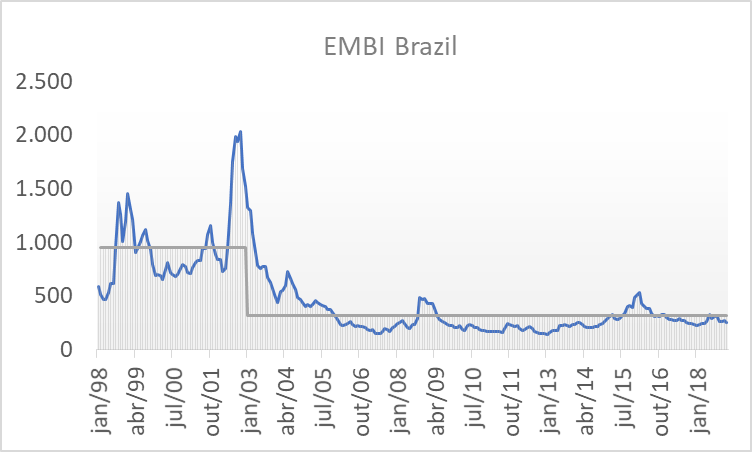

O patamar do prêmio de risco já foi substancialmente mais elevado antes do substancial acúmulo de reservas internacionais (líquidas da dívida externa) ocorrida após 2003. Houve uma quebra estrutural no patamar do CDS em meados dos anos 2000 (Aidar e Braga, 2020). A mudança também ocorreu com o indicador EMBI+, mais utilizando como medida de prêmio de risco-país antes de 2002 (imagem 4).

Imagem 4:

Fonte: Aidar e Braga (2020)

Dessa forma, a elevação do prêmio de risco em 2022 é mais um exemplo de que o prêmio de risco está associado a problemas de natureza externa, tanto causados pelos ciclos de liquidez internacional, quanto pelo quadro estrutural das contas externas. O alto estoque de reservas internacionais mantido pelo Brasil indica um baixo risco de o Brasil não conseguir honrar seus compromissos em moeda estrangeira (Antoni e Braga, 2022).

Essa interpretação do movimento recente do prêmio de risco tem uma implicação importante: a de que os movimentos cambiais (e portanto a inflação do período) tampouco ocorreram devido aos problemas fiscais internos do país, afastando a hipótese de dominância fiscal nesse período.

Apesar de raros, episódios políticos extremos também podem influenciar a dinâmica do prêmio de risco, desviando sua trajetória do movimento comum a vários países (Nogués e Grandes, 2001). Alguns exemplos são: 1) o aumento abrupto do risco-país do Egito durante a Primavera Árabe, em que o poder central foi derrubado à força e um novo governo foi restabelecido. Este aumento do risco país em 2010 não foi acompanhado por outros países; 2) No caso da Venezuela, o risco país aumentou de 2017 a 2019, devido à crise política e recorrentes ameaças de golpe ao longo desses anos; 3) Após a guerra, o CDS da Rússia disparou, passando do patamar de 200 pontos bases no início de fevereiro para 900 p.b. no dia da invasão à Ucrânia, chegando a alcançar 3.000 p.b. em meados de março (e posteriomente parou de ser computado), o que mede o tamanho do choque Putin.

Nesse sentido, para além dos ventos externos e da importância da manutenção de um elevado estoque de reservas internacionais, a realização de uma eleição sem questionamentos indevidos à vontade da maioria da população é condição essencial para que o risco-país brasileiro não sofra uma nova escalada nos próximos meses.

*A versão completa : Braga, J. e Antoni, D. (2022), O choque Putin e a elevação do prêmio de risco-país brasileiro. Boletin FINDE-UFF, ed. maio/ago de 2022, v.3 nº2 - A economia brasileira e os arranjos geopolíticos (link) .

Referências

Aidar, G. e Braga, J. (2020). Country-risk premium in the periphery and the international financial cycle 1999-2019, Investigación Económica 79, no. 313, p. 78-111.

Antoni, D. e Braga, J. (2022), Push and pull determinants of the country-risk premium for emerging economies: an econometric appraisal. Anais do 19o Seminário de Diamantina, Minas Gerais e o Brasil Pós-Pandemia: 40 Anos do Seminário de Diamantina.

Braga, J. Toneto, R. e Carvalho, L. (2021) A montanha russa do câmbio: o que explica a desvalorização e a valorização do Real durante a pandemia? Nota de Política Econômica nº 012. MADE/USP. Link Câmbio

Braga, J. e Serrano, F. (2022). Notes on a Fiscal Policy Strategy for Growth. Anais da 34º Conferência anual da EAEPE- European Association for Evolutionary Political Economy. Link Fiscal

Nogués, J. and Grandes, M. (2001). Country Risk: Economic Policy, Contagion Effect or Political Noise? Journal of Applied Economics, vol. 4, no. 1, p. 125-162, DOI: 10.1080/15140326.2001.12040561.

https://www.reuters.com/markets/stocks/global-financial-conditions-tightest-since-may-2009-goldman-sachs-2022-03-11/ acessado em 10 de Agosto de 2022.